文|酒讯 念祎

这一次,贵州茅台在19个交易日里,股价一度从1786元/股跳水至1353.7元/股,下降24.2%。

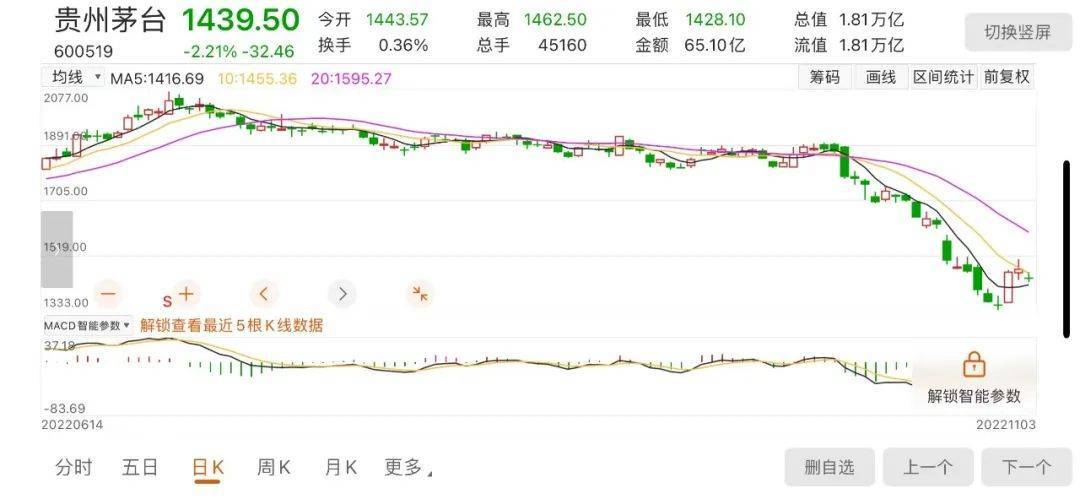

告别11月前两个交易日的上涨,贵州茅台于11月3日再度出现下跌。截至11月3日,贵州茅台以1439.5元/股收盘,涨幅-2.21%。

在资本市场跳水的同时,贵州茅台旗下飞天茅台在终端市场长期盘踞2900元/瓶价格带下,价格不断下降,目前部分地区成交价已降至2600元/瓶。

资本市场表现疲软、终端价格不断下降,贵州茅台在此轮资本与市场双重波动之下,再度被推上风口浪尖。

图片来源:茅酒管家公众号

01 资本市场:水火交融

对于市场营销策略而言,金九银十的规律早已成为酒企把控终端市场节奏的重要手段。但在2022年的金秋十月,贵州茅台并未从股价跳水的震荡中缓过神儿来。

在告别了震荡下跌的10月,在深秋11月的首个交易日,贵州茅台股价实现增长。11月1日,贵州茅台以1462.01元/股收盘,涨幅8.3%,总市值为1.84万亿元。

但在11月前两个交易日股价拉升后,11月3日贵州茅台再度出现下跌,涨幅达-2.21%。

纵观近月来贵州茅台在资本市场表现来看,目前股价却仍处于低位。此轮急速下跌最早开始于9月29日。据酒讯统计,在9月29日至今贵州茅台股价已由1880.35元/股下降至1439.5元/股,降幅为23.45%。

据同花顺数据显示,近60日内,贵州茅台的资金净流出额为92.06亿元。同期,整个白酒板块近60日的资金净流出额为259.42亿元,贵州茅台占比35.39%。

若将时间线拉长,纵观全年资本市场表现,贵州茅台股价从峰值到谷值,跌幅已超过33.3%。据酒讯统计发现,今年年内,贵州茅台股价峰值出现在2022年1月4日,彼时收盘价为2029.55元/股。

对于股价下跌,茅台集团在其2022年第三十六次党委(扩大)会议上强调,茅台也关注到资本市场端变化,茅台将坚定信心,保持定力,坚持推进高质量发展,为投资者带来良好的经济效益,为消费者提供高质量的美产品和美服务。

在股价不断下跌的同时,机构与基金经理却一致看好。

根据公开资料显示,截至三季度末,共有1634只基金重仓持有了贵州茅台,持仓市值1196亿元。此外,基金经理朱少醒管理的富国天惠在三季度增持了贵州茅台与五粮液,持股数分别较二季度末增长3.57%和5.40%。

对此,中原基金董事、执行合伙人晋育锋向酒讯指出,近日贵州茅台资本市场表现波动主要是由于部分机构撤资所致,撤资原因在于有更优质的个股选择。

图片来源:东方财富网截图

02 终端市场:飞天回到2600元

在资本市场表现疲软的同时,因经销商回笼资金,导致终端市场价格出现大幅下降。

11月3日,酒讯走访了北京部分终端市场发现,目前散装53度飞天茅台成交价在2700元/瓶至2800元/瓶;原箱53度飞天茅台成交价在2900元/瓶,货源充足。

相较于双节过后,2900元/瓶-3000元/瓶的散装飞天茅台零售价格,如今的价格可谓是“白菜价”。不仅是北京地区,据全国白酒价格监测系统数据显示,近日全国地区散装53度飞天茅台均价约为2660元/瓶,原箱均价约2970元/瓶。

“目前飞天茅台已经降至2600元/瓶,相对收购价来说,一瓶飞天茅台亏了50-60元。此外,小飞天回到460元/瓶,一瓶亏了大概10元左右。这两天价格跳水,亏了差不多20-30万左右。”青岛某茅台经销商向酒讯表示。

此轮终端市场价格下跌的主要原因在于经销商层面急于回笼压在渠道的资金。

对于贵州茅台酒商手中的现金流而言,一部分资金预付给酒厂“购买”下一年飞天茅台经销商入场券,另一部分资金则全部放在渠道“押宝”飞天茅台价格。

“酒商现在也不好干,这一次价格低走有很多因素,一方面是各大平台飞天茅台大面积放货,一天能放出几千瓶。另外,整体大环境不佳,酒商想要抓住现金流。前段时间,河南北京部分经销商90年代飞天等老飞天茅台酒,每个年份库存均有上千瓶,全部流放到市场中。”青岛茅台经销商表示。

事实上,茅台酒商感受到资金链断裂的压力以及业绩承压均明显晚于其他品牌。根据《2022年度酒商现状及发展报告》显示,今年1-6月酒商业绩平均下滑5.7%,其中63.6%酒商业绩同比下滑,27.2%酒商与去年持平,仅8%左右酒商实现增长。

“以目前来看,酒商的压力还在不断持续,但通过此段抛售之后,会得到一定程度缓解。预计飞天茅台的价格还会震荡一段时间,行情需要一周的时间才能涨上来。”北京经销商向酒讯指出。

图片来源:茅酒管家公众号

03 白酒板块冷暖自知

面对资本市场疲软,终端市场价格跳水,以贵州茅台为代表的白酒板块如今在高估值下,面临着泡沫风险。

根据wind数据显示,截至10月中旬,中证白酒指数市盈率为29.40倍,近10年分位值为43.24%。业内人士指出,白酒板块当前估值仍在高位运行,也正是这个影响造成了目前股价下跌的原因之一。

尽管行业整体整体处于高估值状态,但从贵州茅台来看,目前其市盈率处良好水平。

酒讯查阅资料发现,目前贵州茅台市盈率为29.73倍,分位值为55.18%。从近年来市盈率来看,处于中档水平,并未低于2014年2月9.39倍的市盈率以及0.55%的分位值,同时也并未高于2007年12月98.54倍市盈率以及99.96%的分位值。

此外,贵州茅台30分位值、70分位值分别为17.67%、34.64%。相较于同业来看,贵州茅台的分位值处于低估值状态。酒讯梳理资料发现,目前行业分位值较高的舍得酒业30分位值、70分位值分别为36.6%、101.98%,高出贵州茅台两倍。

对此,业内人士指出,目前贵州茅台的估值仍处于较为良性的发展区间。事实上,相较于此前白酒板块60倍-100倍的市盈率,目前板块发展也逐渐趋于理性,这对于投资者而言,无疑是一种良性信号。在市盈率的基础上,未来贵州茅台资本市场表现或将迎来触底反弹。

不仅仅是市盈率表现,从业绩层面来看,贵州茅台1-9月实现营业收入871.6亿元,同比提升16.77%;归属于上市公司股东的净利润为444亿元,同比提升19.14%。其中,第三季度贵州茅台实现营收295.43亿元,同比提升15.61%;归属于上市公司股东的净利润为146.06亿元,同比提升15.81%。

对此,广科咨询首席策略师沈萌进一步指出,年内、特别是四季度仍有业绩的成长空间,但要扭转投资者的信心,可能不是个股的能力所及,需要政府出台更多政策的组合拳,推动经济向好发展。