文/王新喜

国内电动汽车正在以惊人的速度崛起,但是崛起过快,树大招风,引发了其他市场对该产业的关注与焦虑,并在有所行动。它的前景是否会如预料中横扫国内与全球市场,当下还存在许多变数。

如果说国内电动车还有短板的话,那么锂电池无疑就是其中之一,但从目前来看,一场针对锂电池的围猎已经开始。

不久前,欧洲化学品管理局ECHA向欧盟提出了一项议案,该议案建议将碳酸锂、氯化锂和氢氧化锂归类为对人体健康有害的物质。

新能源汽车电池有五种,分别是:钴酸锂电池,磷酸铁锂电池,镍氢电池,三元锂电池,石墨烯电池。当前新能源车主要以磷酸铁锂电池和三元锂电池为主。这两种电池都含有大量的锂。锂电池是是电动汽车的新“燃料”,替代了石油燃烧做功;也是储能电池的核心。

如果欧洲将锂归为对人体有害的物质,在当前国内电动汽车都在全球化布局的今天,对国内新能源汽车进军欧洲非常不利,当然,这只是欧洲的一个建议性的议案,是否落地还不确定,而锂电池真正的隐忧,在于锂矿资源的定价权不在国内厂商手里。

锂矿资源定价权不在国内,给新能源汽车发展蒙上阴影

电动车的发展,电池是关键,动力电池的发展,锂矿资源又非常关键。一环扣一环,稀缺性不断流动。

而如今拥有丰富锂矿资源的南美三国——阿根廷、玻利维亚和智利自然也看到了电动汽车产业对锂电池的依赖,正打算联合起来,打造锂业的一个“欧佩克”,从而在锂矿价值波动的情况下达成“价格协议”,掌握锂矿的定价权。

根据美国地质调查局调查数据显示,截至2021年,全球已探明的8900万吨锂金属资源量中,约有56%位于南美“锂三角”地带,南美三国的锂矿产量约占全球总产量的30%。

如果拥有锂矿资源的国家联合起来操纵价格,事实上,某种程度上也是在电动汽车的燃料层面卡国内新能源车发展的脖子。如果燃料的定价权不在自己手里,也给电动车的燃料成本与燃料资源的需求带来一些不确定因素。

这种情境似乎给中国急速发展的电动汽车产业蒙上了一层阴影。从数据来看,中国70%的锂盐上游原材料来自澳洲锂精矿和南美锂盐。

锂矿作为电动汽车的紧缺资源,在未来两三年的重要性会越来越高。而锂矿要做到自主可控的难题在于,它的资源是有限的。

目前已探明的锂矿就那么多,如果北美、澳洲的两大产地不能买,剩下的只有南美锂矿。未来如果要确保不在锂矿上被卡脖子,要么转换赛道,用新燃料替换锂,要么就在国内开发,勘探新的锂矿。总而言之,定价权不在国内,这是一大隐患。

当初中国发展电动汽车产业,一方面是要通过实现对电动汽车的电池、电机、电控三大件的掌控,实现对燃油车发动机、变速箱、底盘三大件的替代与换道超车,毕竟,日本燃油车在三大件尤其是发动机层面建立了足够强大的专利壁垒,另一方面,也有摆脱石油能源依赖的考虑。

从目前来看,锂矿又成为电动车产业链的最大的限制。因为,国内新能源汽车对锂矿的需求是最大的。数据显示,今年三季度,全球动力电池装机量达137.9GWh,环比增长27%。宁德时代三季度装机量48.9GWh,环比增长三成,创今年单季度新高,市占率稳居全球首位;比亚迪装机量超越LG新能源,跃居第二。

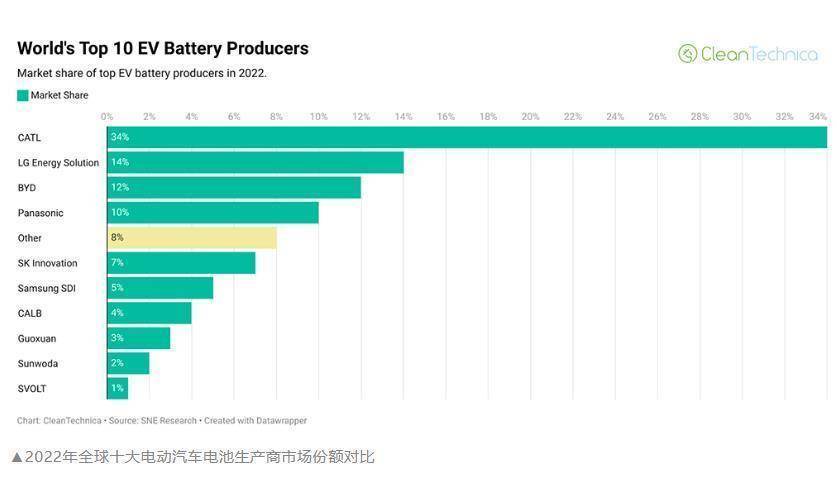

根据2022年全球动力电池排名:中国厂商拿下第1、3、7、8、9、10名。其中,宁德时代的份额为34%,遥遥领先,而LG排名第二名,份额只有14%。然后是比亚迪,排名第三,份额为12%。

日前,拥有大量锂矿的澳大利亚的矿商Pilbara已经完成了其年内第七次、历史第十次锂精矿拍卖交易,成交价为离岸价7100美元/吨,价格逐渐走高,折合成电池级碳酸锂成本约54万元/吨,已与电池级碳酸锂价格相当。

前两年5万一吨的碳酸锂,现在都涨到54万一吨了,几年时间,利润增长了十倍,其他拥有锂矿的国家眼馋并且要做大这一领域的利润的心理是可以想象的。

在当前新能源车增长迅速、锂资源市场稀缺的背景下,锂矿的价格不断走高是一个可预料的趋势,如果这种定价权一直掌控在国外,拥有锂矿资源的国家可能只需要玩弄价格,就会在未来的几年,坐享新能源汽车的发展红利。不过相比于提升价格,更大的隐患是这些资源国受制于部分西方国家的操控,限制锂资源出口。

锂资源卡脖子的风向苗头正在出现

事实上,国内的厂商早已经提前看到这种风向,很早就已经在国外布局海外锂矿资源的开发,比如中国搞锂矿的两大龙头企业,天齐锂业与赣锋锂业,十几年来在全球买了不少锂矿,布局的大头在南美和澳大利亚。

比如从2015年开始,赣锋锂业就瞄准了澳洲第二大矿Mount Marion的开采主体RIM,花费了五年的时间,累计支付了9亿元人民币,拿到了RIM 50%的股权。

2022年1月,盛新锂能认购智利锂能2.89%股权,此后4月增持至19.86%。此外,新能源汽车厂商也在海外买矿,比如据相关资料显示,比亚迪直接在非洲买了6座矿山,蔚来也计划投资6个亿赴澳洲买矿,长城汽车也在海外有所动作。

但当前的环境日益复杂,基于各种错综复杂的利益冲突以及地缘政治因素的介入,海外投资锂矿未来受阻的可能性会进一步扩大。

据悉,不久前,加拿大以国家安全为名,要求我国三家企业(中矿资源、盛新锂能、藏格矿业)剥离其在加拿大关键矿产公司的投资。其中,中矿资源被要求从加拿大动力金属公司撤资;盛新锂能被要求从智利锂业撤资,藏格矿业被要求从加拿大超锂公司撤资。而这三项投资覆盖的可全都是锂矿资源。

因此,从这个风向来看,西方国家对我国锂矿公司海外开采开始阻扰与限制,锂矿公司的海外开采出现变故,锂矿资源国卡脖子的苗头正在显现,中国新能源汽车产业要有危机感,并需要提前布局。

毕竟,新能源汽车中成本最高的就是电池,可以占到35%以上,如果锂电池的成本不受控的不断上涨,那么对中国的整车车企们的竞争力与成本压力会非常大,甚至有可能在关键时刻又一次被卡脖子。

解决卡脖子隐忧:中国电动汽车的破局方向

在国内电动汽车领域,我国的电动汽车产业链集齐了上游的资源、中游技术和下游的市场。是未来最有潜力的电动汽车产业大国,也是国内汽车产业发展的历史性机遇,我们不能像手机、数码产品行业那样,轻易的被人在核心技术环节被卡住脖子。

而锂资源作为一种矿产资源,它无法通过技术提升来做到自主可控,但依然有思路可循。

首先是基于海外锂矿布局的环境日益复杂,国内一方面需要在海外锂矿资源国中寻找可靠的资源供给方,建立一种稳定长期的合作,另一方面,需要加快开发本土锂矿资源,当前本土锂资源开发的重要性不断提升。

在目前,全球探明的锂矿资源集中于几个国家,但事实上,国内锂矿资源本身并不匮乏,完全可以自给自足。有数据现实,目前已探明的中国锂矿储量在全球排名第五。

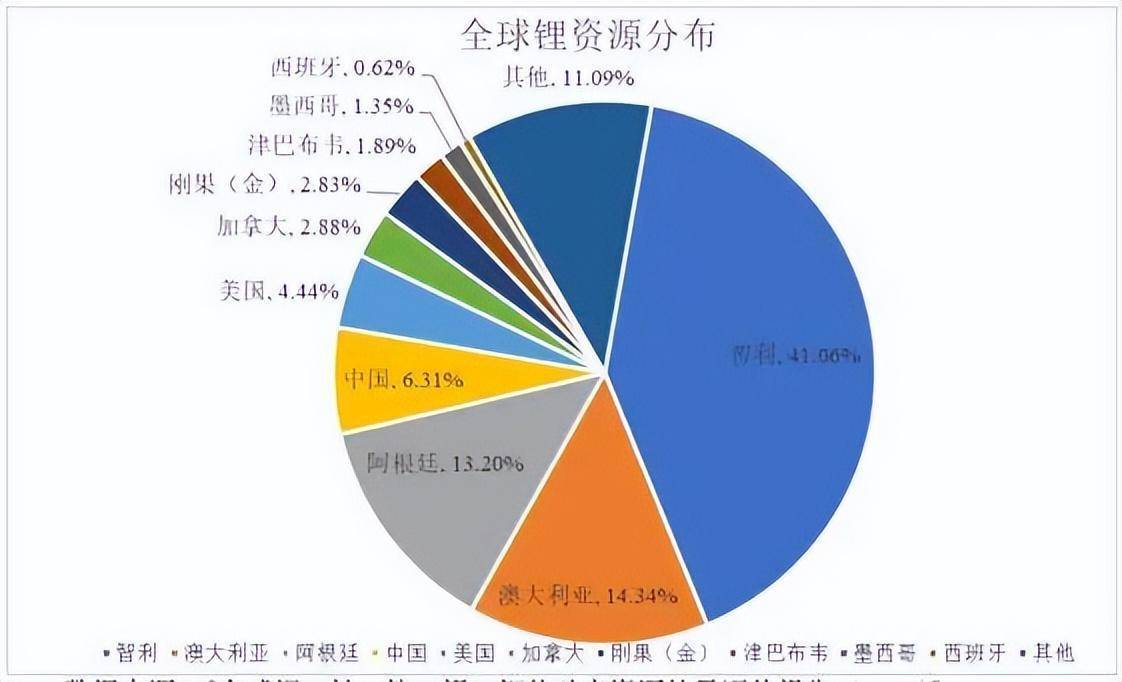

而根据美国地质调查局的数据显示,锂资源主要分布在南美洲“锂三角”地区、美国、澳大利亚和中国。其中,中国锂资源在全球占比达到了6.31%,主要是以卤水锂为主,处于第二梯队。

只不过国内锂矿资源的开采存在难题。数据显示,国内锂矿资源72%都分布在盐湖卤水中,由于国内盐湖提锂工艺发展还不成熟,而且锂矿资源分布不均,纯度低,致使开采成本高、提锂的流程和工艺更为复杂,难度大,包括高原供电也是问题。因此,现阶段国内锂资源的利用程度还非常低。

但基于当前复杂的国内国际环境,项目争夺更加激烈,中国企业海外并购开发的难度不断加大,需要警惕锂矿对外依存度较高的风险,加快发展国内锂矿的开采提炼水平,包括强化在锂矿资源丰富地区的电力、设备等基础设施建设,提升国内锂矿开发产能。

一旦国内锂矿的开采技术提升,能实现本土的自给自足,自然能形成一种制衡局面,打破锂价高位运行以及挟资源自重的局面。

其次,由于锂电池的一个特性是不像石油天燃气是一次性能源,锂电池可以回收再利用,8~10年以后,可能会有很多的动力电池回收再加工产业了,所以锂矿的红利期也就在未来5~6年左右。

但问题是,当前无论是电池回收商业模式、流通法规体系以及溯源管理体系都不健全,一定程度上限制了废旧动力电池的回收利用。

如何在当前的阶段,尽快建立建立一个完善的回收渠道与溯源管理体系,推动电池回收再加工产业,是产业链厂商、动力电池厂商、甚至新能源汽车厂商提前可以布局的。

此外是国内也需要思考开发新的能源替代锂电池。因为锂能源是否环保本身具备较大的争议,欧洲将其列为对人体有害的物质,某种程度上,也有它本身的理由。

从趋势来看,不管是氢能、核能,还是钠电,多条新能源的破局路径都在发展,厂商们需要去有意识的开发新的能源替代锂电池。

从元素周期表来看,钠元素和锂元素属于同一主族,它们的化学性质相似。既然锂元素可以制造电池,那钠元素自然也没问题。从目前来看,国内宁德时代等厂商已经在推进钠离子等新电池的布局。

我们知道,钠元素在地球上的储量非常丰富,地壳当中含量达到2.75%,成本相对低廉,不像锂离子电池需要的锂、镍、钴等稀有元素,也就不存在被卡脖子的风险,此外,钠电池在成本、低温性能、安全性方面优于锂电池。

如上所述,国内厂商已经在有意识的开发钠离子电池,当前国内钠离子电池概念股也在继续走高,在钠电池上的研发上持续投入下,一旦在新的可替代的燃料上可以制衡锂能,那么所谓的锂佩克自动破产了,锂矿的价格也将直接下降,守着矿山坐收市场发展的红利的算盘也将落空。

结语:

中国电动汽车的崛起,绝非坦途,尤其是当下复杂的国际国内环境下,需要更早的发力短板与薄弱环节。总的来说,无论是走哪条路,中国电动汽车厂商、资源厂商以及电池厂商乃至整个新能源汽车产业链都要早做准备,要有危机感,及时行动起来,提前布局周全,有备用方案。解决了锂矿原材料资源这一环节,电动汽车在未来发展的路上,才能更好的摆脱被卡脖子的隐患。

作者:王新喜 TMT资深评论人 本文未经许可谢绝转载 作者微信公众号:热点微评