图片来源@视觉中国

文|冰鉴科技研究院

建信消金获批,使一度沉寂的消费金融市场又起波澜。凭借国有大行的流量和资金优势,持牌消费金融行业的既有格局将被改写:消金市场将从目前的“一超多强”演变成蚂蚁消金、建信消金、招联金融的三足鼎立之势,头部聚集效应将会更加明显。

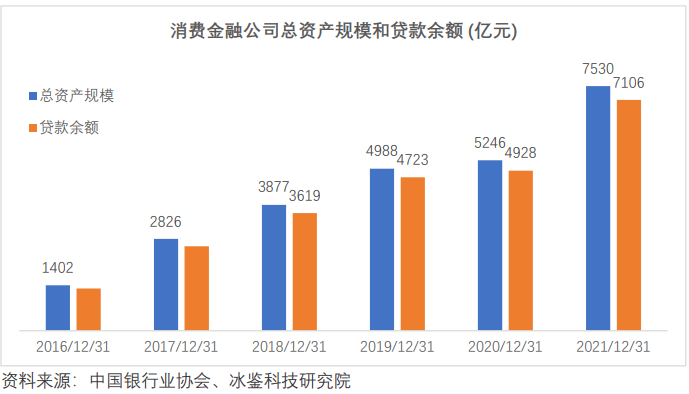

与此同时,冰鉴科技研究院统计发现,总资产(或贷款余额)200亿已经成为绝大多数消费金融公司在规模上难以逾越的坎。截至2021年末,仅9家消金公司总资产超过200亿,部分消金公司高速增长后又跌回200亿以内,甚至在100亿以内苦苦挣扎,如何稳步增长成为中小消费金融公司的一大挑战。

此外,对比纯线上获客的招联金融和线下为主的兴业消金可以发现,两家公司业务均保持高速增长,各项指标表现都很优异,短期很难判断线上、线下两种消金模式孰优孰劣。某家头部消金公司从去年起大规模裁员,急速收缩线下业务并转型线上,是否操之过急?

一、整体概况:总资产和贷款余额保持高速增长,但是整体规模依然较小

(1)高速增长

自2010年试点以来,持牌消费金融公司已经经历十二年发展,虽然增速较高,2021年资产规模是2016年的5倍多,但是总资产规模和贷款余额,并没有如预期般突破一万亿。

(2)整体杠杆较高

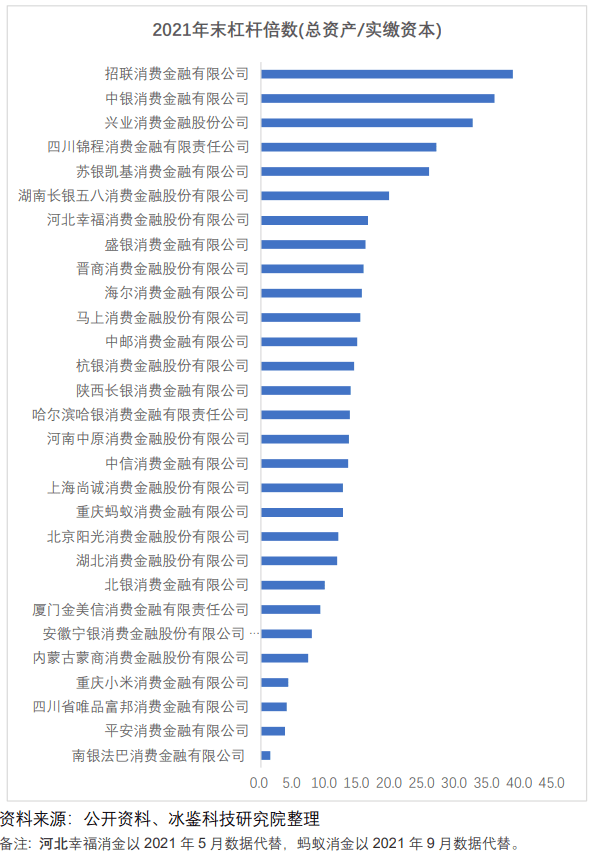

对比消金公司和小额贷款公司可以发现,虽然后者2021年贷款余额9415亿,多余前者。但是,小贷公司实缴资本高达7773.14亿,杠杆倍数(贷款余额/实收资本)仅1.2,绝大部分小贷公司是在使用股东自有资金放款,外部融资微乎其微。而同期消费金融公司贷款余额与实缴资本之比高达11.3,用足了监管规定的杠杆上限。

二、公司分析:按照实缴资本来判断,股东整体实力呈现二八分布

(1)股东实力后来居上

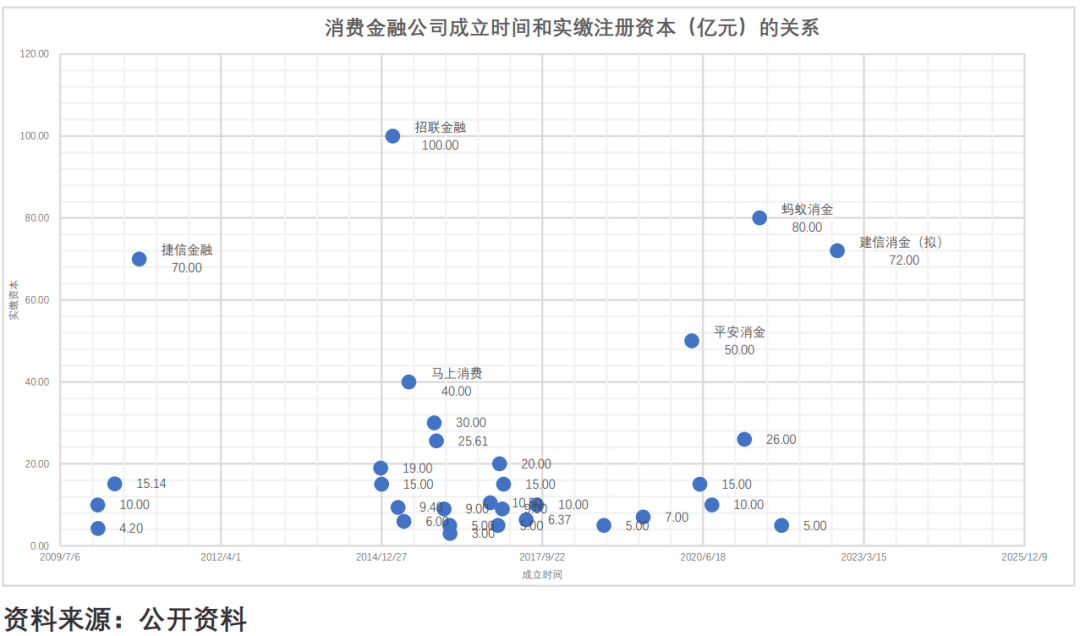

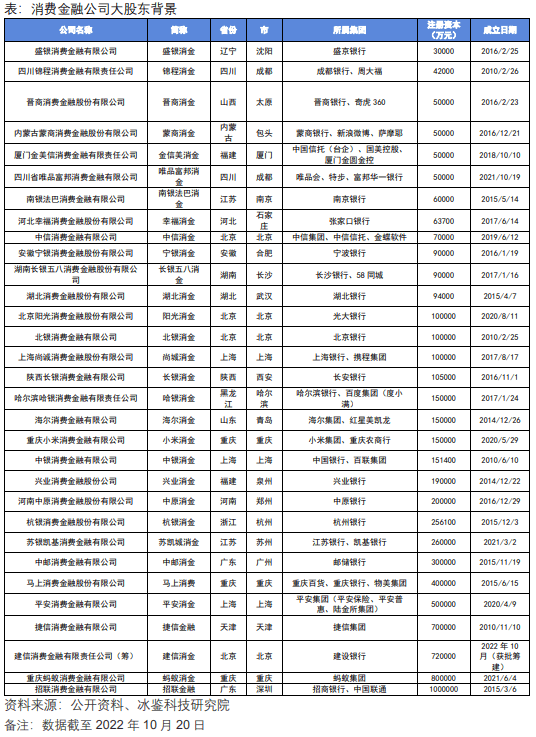

从股东出资看,绝大部分消费金融公司注册资本少于40亿,仅平安消金、蚂蚁消金、招联金融、捷信金融、马上消金等五家消费金融公司实缴资本大于等于40亿。2022年10月,获批筹建的建信消金预计注册资本72亿。整体上看,平安、蚂蚁、建设银行等实力较强的机构获取消金牌照较晚,依靠股东实力仍后来居上。

(2)申请牌照主要看主发起人资质

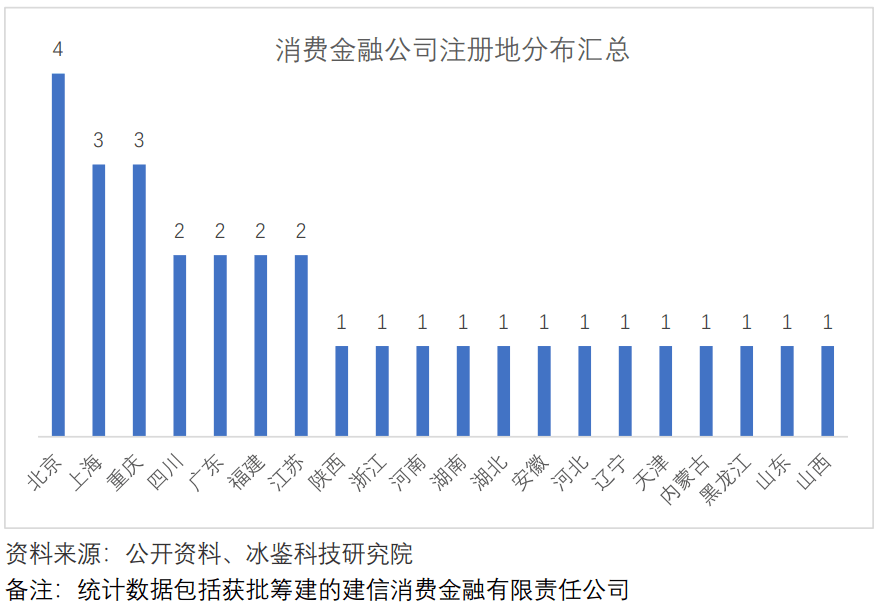

近期,建设银行宣布建信消费金融公司获批筹建,使得北京成为全国消金公司注册地最多的地区。这也表明消费金融公司的申请并不完全按照地域或者一省一家的标准,更看重主要发起人的资质。目前来看,符合资质的发起人更容易获得批准筹建,特别是全国性股份制银行等金融机构作为发起人的消金公司更受监管偏爱。此外,四川和重庆合计获得5张消金牌照,体现了“成渝共建西部金融中心”的国家政策优势。

三、业务分析:受到杠杆限制,目前头部消金公司资产增速有所放缓

(1) 部分消金公司杠杆较高,增长潜能受限

据统计,排名前六的消费金融公司总资产合计4700多亿,占2021年全部消费金融公司总资产的60%以上,消费金融行业业务规模二八定律暂未形成。冰鉴科技研究院认为,其主要原因是头部消金公司虽然资本充足率符合监管要求,但部分消金公司由于历史原因,通过联合贷款出表(出资30%),表内杠杆依然较高,受到监管关注,未来的增长潜能或仍受到限制。

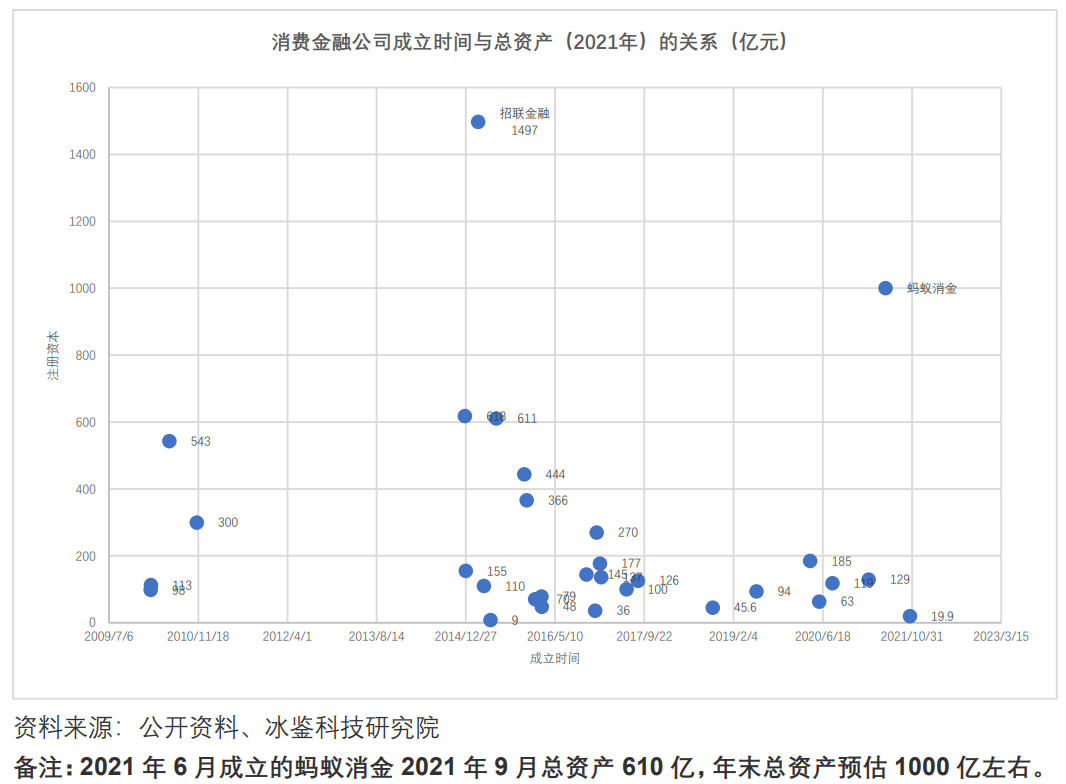

(2)业务规模与成立时间关系不大,主要与实缴资本有关

从成立时间看,消费金融公司成立时间与总资产之间的相关系数仅0.1,这说明二者之间并没有表现出相关性。相反,成立较晚的消费金融公司表现突出,如招联金融和蚂蚁消金。

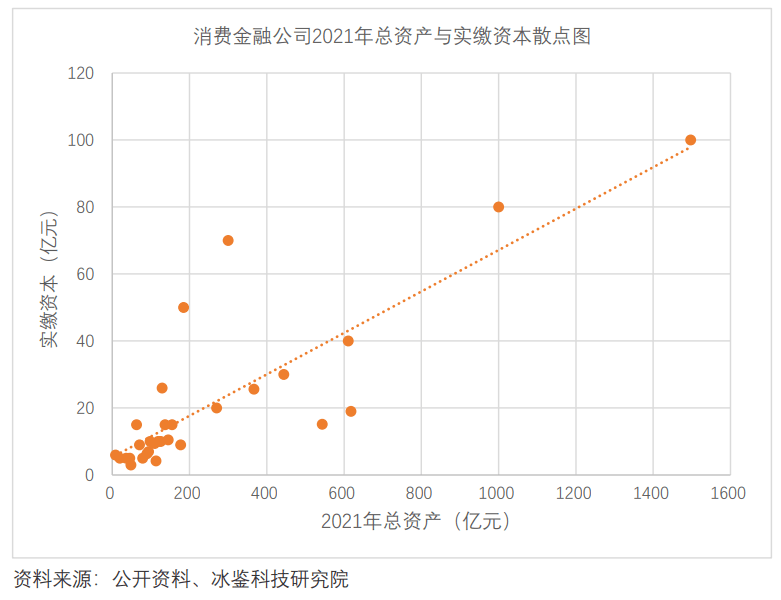

从散点图看,2021 年末消费金融公司整体上呈现“一超多强”的竞争格局。此外,消费 金融公司总资产(2021 年)与实缴资本之间相关系数为 0.81,表现出强相关性。绝大部分 消费金融公司资产集中在 200 亿以下, 其中总资产低于 200 亿且注册资本少于 20 亿的消 金公司高达 20 家,占全行业的三分之二,但其总资产合计仅 1860 亿左右,占全行业总资 产的 25%。冰鉴科技研究院认为,总资产(或者贷款余额)200 亿,已经成为消费金融公司 整体实力的重要分水岭。

(3)获客方面:自建分期商城不再受欢迎,小微企业主成关注对象

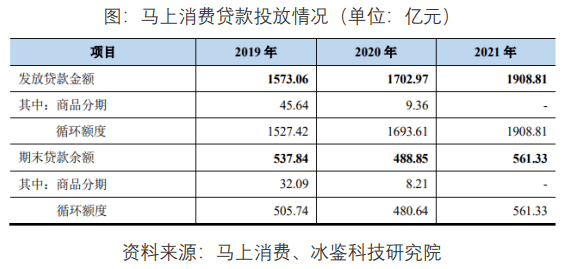

通常认为有场景的分期业务,更有利于风险控制。但现实状况是,部分消金公司开始收 缩或者放弃自建分期商城。如幸福消金,因公司业务和系统调整,幸福分期商城已于 2022 年 1 月 24 日起暂时停止服务。事实上,早在 2021 年初,马上消费就已无商品分期的新增 投放。除此之外,捷信消费金融旗下捷选商城于 2021 年 11 月 22 日起暂时不能提供服务, 2021 年 8 月 1 日盛银消费金融也中止商城业务。

不过,一些消费金融公司依然支持自家股东产品的分期消费。类似于平安消金分期商城由平安健康提供服务,蚂蚁消金对接花呗,小米消金为小米商城提供分期服务,海尔消金对接海尔电器。冰鉴科技研究院认为,消金公司不再执着于自建分期商城,其主要原因是该业务门槛较高,且自身缺少电商基因,其次是客户更喜欢现金贷,商品分期业务在短期内难以起量。在获客方向上,多家消费金融公司又开始探索小微企业主、个体工商户、法人、股东等群体,但其平均贷款年化利率接近20%,企业主的经营盈利能否覆盖借贷本息,值得推敲。此外,消费金融公司经营的消费金融业务与小微企业主经营贷款风控逻辑仍有较大差异,由于企业经营风险大,其贷款坏账率远远大于个人消费金融业务,这也对消费金融公司开展小微企业主贷款带来一定挑战。(4)业务模式:线上线下孰优孰劣未可知

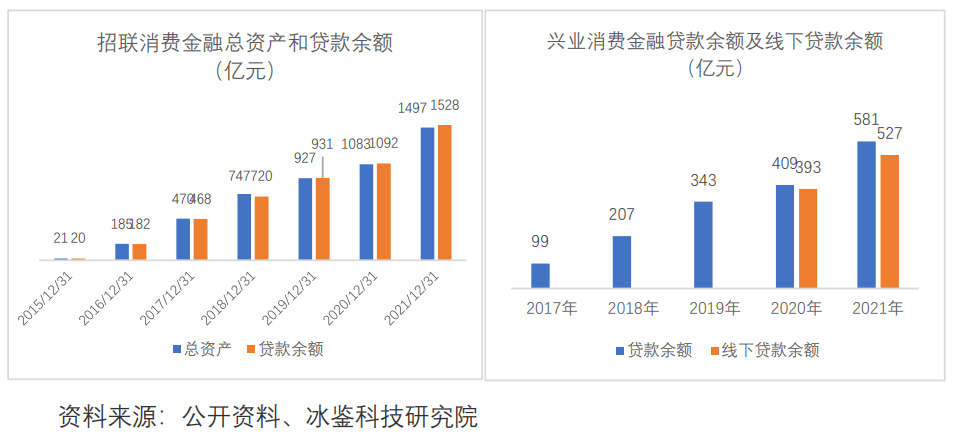

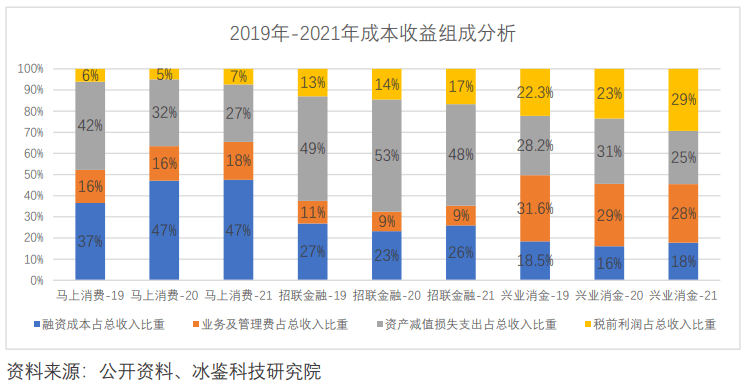

目前来看,招联金融是消金行业线上模式的代表,兴业消金则代表线下模式。成立于2015年3月的招联金融可谓一枝独秀,贷款余额一直保持高速增长。招联金融贷款业务具有笔均贷款金额小、获客来源为纯线上渠道的特点。据财报显示,招联金融2021年笔均借款金额仅4279元。同期,线下代表兴业消金,其产品中贷款金额集中在 10-20 万元的区间内,占总贷款的 87.56%,与同业相比,件均金额仍相对较高:2021年近九成贷款来源于线下,线下笔均贷款金额15万元,是招联消金笔均金额的30倍。

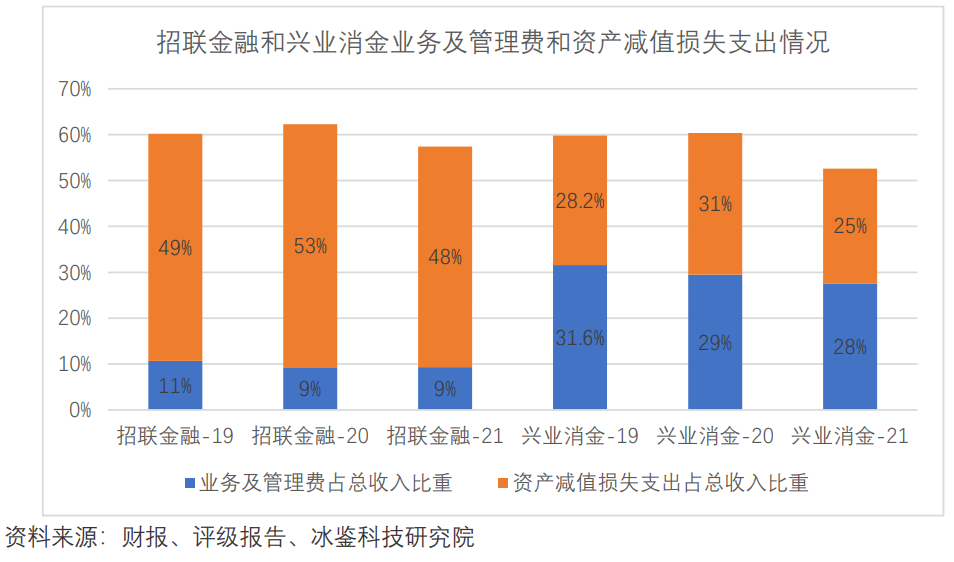

近三年的数据显示,招联金融业务及管理费较低,仅占总收入的10%左右,而贷款损失准备占比较高,接近一半。线下模式的兴业消金虽然门面租金、员工工资等业务及管理费支出占比较高,但是资产减值损失支出占比较低。这使得两家消费金融公司的业务及管理费和资产减值支出之和占总收入的比重相差不大,均在60%左右。

上述数据显示出,招联金融和兴业消金业务均保持高速增长,表现都很优异,短期很难判断二者商业模式孰优孰劣。

四、盈利情况:净利润与营业收入高度相关,做大规模仍是未来趋势

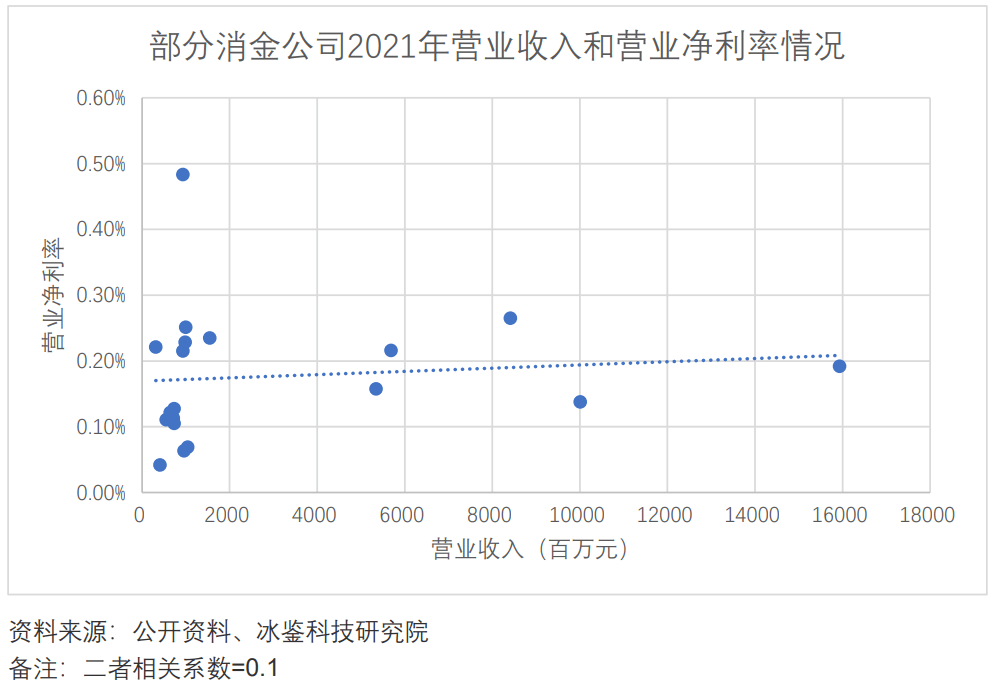

冰鉴科技研究院统计公开披露数据的19家消费金融公司营业数据发现,整体营业净利率较低,营业净利率均维持在0.5%以内,行业平均值为0.18%,绝大部分消费金融公司营业净利率在0.2%左右,营业净利率表现最好的杭银消金,为0.48%。此外,从以下散点图可以看出,消费金融公司营业净利率与公司放贷收入规模(营业收入)关系不大,规模较大的消费金融公司营业净利率表现比较稳定,更加接近行业平均值。相反,一些营业收入较小的消金公司整体营业净利率波动较大。

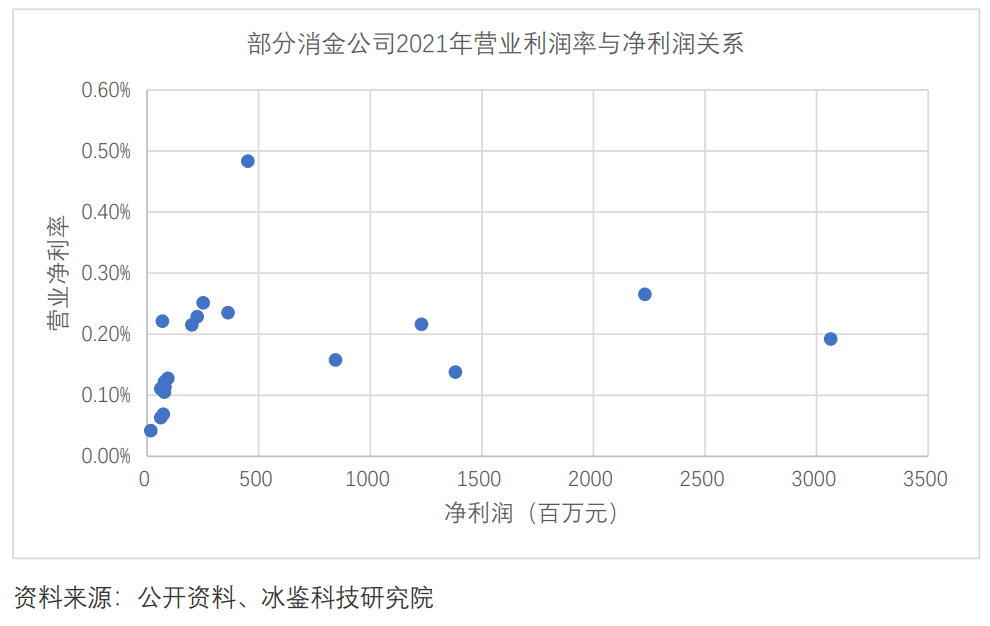

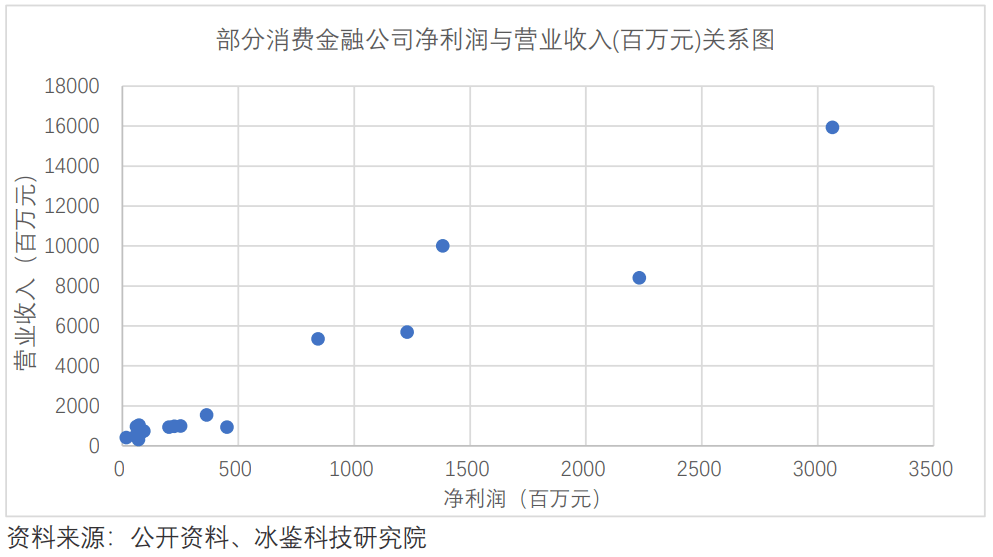

冰鉴科技研究院通过整理公开资料发现,杭银消金营业净利率之所以表现最好,是因其2021年完成定向增发并引入战略投资者,成功发行13.01亿股股份,募集资金20.816亿元,有效降低了放贷资金成本(相当于获得了20多亿低成本资金)。不过,从绝对数值看,消费金融公司净利率与营业收入表现出了极强的相关性,这说明消费金融公司想要挣钱(净利润),做大规模很有必要。如前所述,200亿规模是目前的行业分水岭,未来这个数字或因多个巨头的入局而有所提升,做大规模仍是未来趋势。

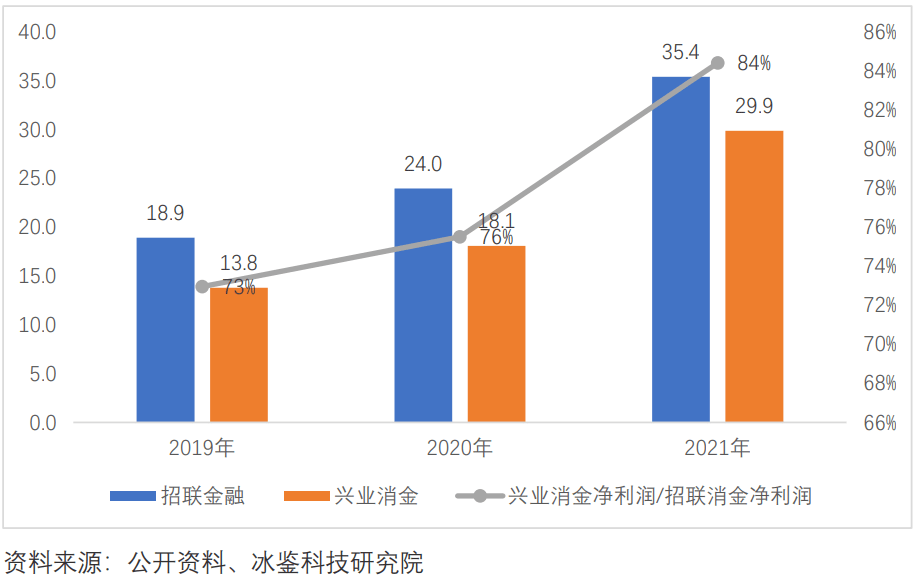

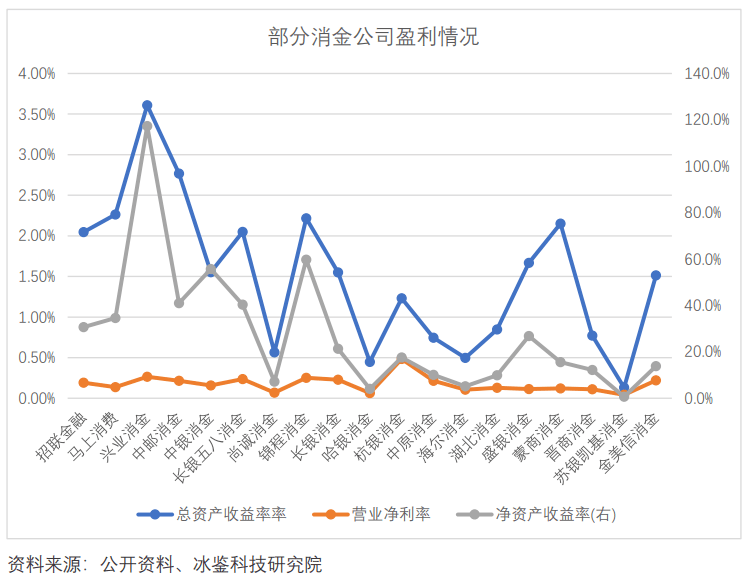

各家消费金融公司总资产收益率相差较大,总资产收益率(=净利润/总资产)和净资产收益率(=净利润/股东权益)相关性较强,但是与营业净利率相关性不强。总资产收益率和净资产收益率表现最好的均是兴业消金,分别为3.61%和117.4%,2021年兴业消金净利润22.3亿元,股东实缴资本才19亿,不到一年即可回本。消金行业整体回报率较高,均值高达30%。

五、风控情况:贷款损失在消金公司成本收益组成中占比较大,风控水平有进一步提高需求

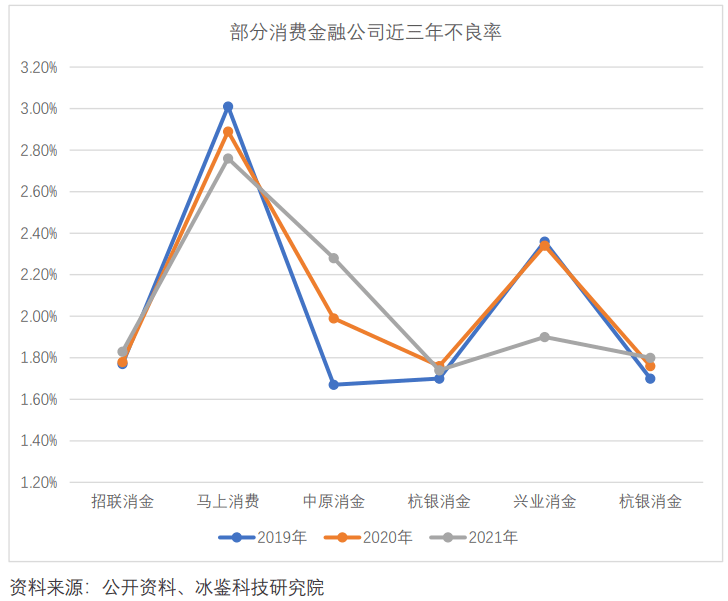

虽然各家消费金融公司公布的不良贷款率都不高,但是,计提的资产减值损失或者贷款损失准备支出都不少,成为侵蚀公司利润一大重要原因,甚至超过业务和管理费。据以下三家消金公司评级报告显示,贷款损失准备支出均为消金公司的主要成本,占总收入的25%-50%,去年贷款损失准备支出高达数十亿,甚至上百亿。此外,据某中部消费金融公司分享数据,其贷款平均利率22%,风险成本也高达6.5%,由此计算,风险损失已经占总收入的近30%(风险成本/贷款平均利率=30%)。由此可知,如果消费金融公司的风险控制水平得到些许提高,将给公司带来巨额利润回报。

六、总结与展望

随着蚂蚁、平安、建设银行等巨头纷纷入局,消费金融行业也将迎来重大变革,未来头部聚集效应更加明显。在大股东资金和流量支持下,头部消金公司跑马圈地之际,中小消费金融公司资产规模难以突破天花板,而且中小消费金融公司还面临以下四大问题:

其一,应监管要求,消费金融公司纷纷下调贷款利率,定价已经从36%下降到24%以内,但是资金来源成本较高,这导致消费金融公司息差收入大幅度下降;

其二,随着媒体不断报道贷后暴力催收、砍头息等问题,以及反催收联盟的存在,导致消费金融公司投诉量持续上升,监管部门对客户投诉关注不断加大,消费金融公司贷后催收异常艰难,坏账损失不断增加;

其三,借款客户多头借贷愈发普遍,叠加疫情影响,还款意愿和还款能力均在不断下降;

其四,银行纷纷转型零售,加大消费金融业务投入,为了获取客户,贷款利率持续下探,大量优质客户回流银行,进一步抬高消费金融公司获客成本。

多重因素叠加,已经影响中小消费金融公司发展,部分消金公司资产规模甚至因此不增反减。获客成本、资金成本、风险成本是消费金融公司三大成本来源,但是各家公司占比组成却不尽相同。头部消金通过股东资金和流量支持,不断降低相应成本,获取超额利润。中小消费金融公司缺乏股东先天优势,修炼内功、降本增效方能突出重围。

冰鉴科技研究院认为,在贷后方面,中小消费金融公司应积极运用法律手段,提高“老赖”客户失信违约成本,起到震慑作用,并探索智能语音催收工具的部署。

贷前方面,消费金融公司在智能获客和智能审批环节也应该加大科技投入,以智能营销手段降低获客成本,减少流量浪费,提高风控审批效率。

贷中方面,可以尝试选择冰鉴等智能风控服务商,根据自身资源禀赋条件,进行联合建模或数字中台的改造建设,做好后疫情时代的差异化贷中监测及策略迭代。

至于资金成本,成立三年以上的消费金融公司,应进一步完善公司治理机制及内部控制体系,达成监管关于资产证券化(ABS)和金融债的发行要求,增加低成本“补血”通道。