世界范围内云计算公司都是互联网企业当道,而硬件起家的华为云是如何做到改变云市场格局的?

文丨BT财经 梦萧

近日,华尔街知名投资人、分析师Ben Alaimo撰文称,全球范围的互联网巨头们未来增长最快的业务当属云业务,这已经成为无法改变的事实。

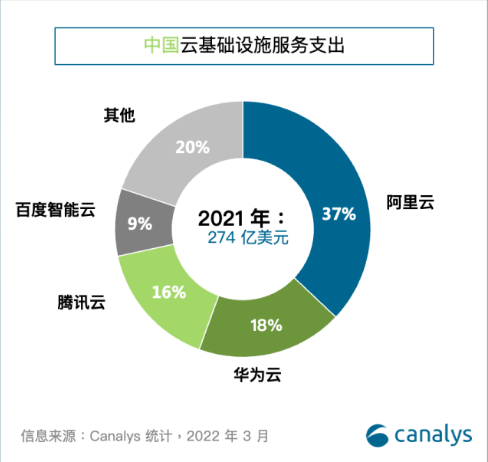

事实确是如此。根据Canalys 最新数据显示,2021中国云市场规模达274亿美元,增幅高达45%,比2020年增加了85亿美元。预计2026年中国云市场规模将达850亿美元,年复合增长率25%。

数据显示,阿里云市场占有率为37%排名第一,华为云18%排名第二,腾讯云和百度云分别以16%和9%的市场占有率位列三四位,阿里云、华为云、腾讯云和百度智能云成为中国云市场的“四朵金花”,占总份额的80%。

(数据来源CANALYS)

从营收方面来看,阿里云2021年营收723亿元,相比较2020年的556亿元,增长了30%,但这个增幅竟然是“四朵金花”中增幅最低的一家,腾讯云增幅为55%,百度智能云增幅同样为55%,华为云增幅最高,达105%。

而根据中国信息通信研究院最新发布的《云计算白皮书(2022年)》的数据显示,2021年云市场的增幅为54.4%,近4年的复合增长率为37.5%,无论是从增幅还是年复合增长率上看,华为云以超过行业平均增速的速度在增长。

在全球云市场中,华为云是唯一一家以硬件起家的云企,在一众互联网企业中显得格外“另类”,华为云是如何做到以一己之力改变云市场格局的?

做硬件的能做云吗?

增长快速是华为云的一大特征。

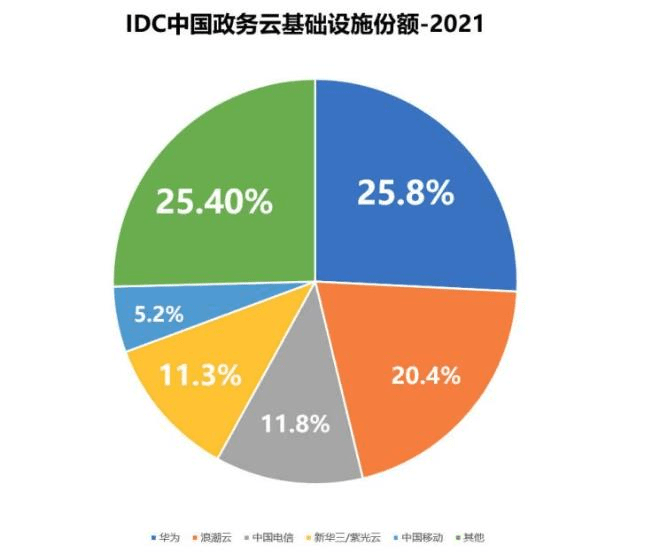

华为云成立于2005年,是国内较早涉足云计算领域的企业。成立17年,大体可以分为三个阶段。第一个阶段是2005年至2010年,彼时的华为云为起步阶段,主要做政务云和私有云,依靠强大的政府资源优势和技术优势,华为云迅速做到全国第一,并把该领域第一的优势一直保持到现在,2021年在政务云基础设施市场占有率以25.8%依然位居第一。

图片来源:IDC

但由于受限于政务云和私有云的市场,华为云意识到如果想做大做强就必须发展公有云,于是2010年华为提出“云帆计划”,宣布进军公有云市场,但直到2015年,华为也没有对外披露公有云的进度,这五年被媒体称作“华为失去的5年”。

但华为云其实一直在暗中发力,在“革自己的命”,因为和阿里、腾讯和百度相比,华为的劣势非常明显,因为自身不是互联网公司,起家的方式不同,带来引流也不尽相同。

如同开篇所言,华为云在一众互联网云企中显得格外另类,硬件起家也正是华为的优势,但大部分硬件都是一次性消费,比如基站建设和消费电子等,至今也是华为营收的最重要组成。公有云是卖服务,前期需要大量投入,两者的商业模式有明显的不同。

但对于客户来说,软件和硬件存在二选一的关系,而软件和硬件是华为的左右手,偏向哪个都需要艰难的抉择。正因为内部无法平衡,思科和戴尔以及惠普都遇到和华为相似的问题,因为没有处理好,他们进军云市场都以失败而告终。华为“革自己的命”,直接挖来行业40多位专家,开始搭建公有云团队,最重要的是,华为开始全面配合云业务的搭建,无论是人才储备还是战略资源都可以妥协让步,自此华为云进入了高速发展的阶段。

从2016年到2021年,这是华为第三个5年阶段,也是华为云初见成果的阶段,公有云的营收从10亿元左右翻了20倍达200多亿元,并以18%的市场占有率仅次于阿里云。在“云云协同”的大战略下,华为还加大了对互联网用户的渗透。

此消彼长,华为市场占有率的提升,必然是竞争对手份额的下滑,据Canalys 的数据表明,华为的市场占有率提升较快,2020年Q2,华为云以15.5%的份额冲到行业第二,首次超过腾讯云,2020年Q3华为云市场份额提再度得到提升,上升至16.2%,Q4进一步提升到17.4%,直到2022年Q1的18%,每一季度的市场份额都在提升。全球市场占有率,华为云也由2020年的4.2%,提升至2021年的4.6%。

近两年,华为云的增速超过200%,已经稳居中国公有云TOP2,这一趋势或在很长一段时间内会持续下去。

“脱私入公”的变阵

如果说2010年以前,华为云的主阵地是政务云和私有云,那么2016年起的华为云则是完全实现了“变阵”,虽然华为云在政务云和私有云领域依然稳居第一,但很显然华为云的主战场已经转移到公有云领域。

其实在近几年,华为云一直在摸索中前行,期间也出现过多次的“变革”,比如2018年年底组建“计算与云”产业群,打包了公有云、私有云、AI、大数据、计算等相关业务,这次组建被外界认为是华为云真正的开端,13个月后又将Cloud&AI升至华为第四大BG,与运营商BG、企业BG、消费者BG并行,该年5月,华为将IoT、私有云团队合入Cloud BU,在这三大改变之上。

在2021年4月,华为云又迎来重大变革,撤销云与计算BG(Cloud & AI BG),将服务器、存储等业务与云计算剥离,余承东为华为云CEO,徐直军为华为云董事长,说明华为对华为云的重视程度在日益上升。

这几次变革中,有提升与计算的战略等级,有组织架构上的调整,但最有价值的还是2020年5月将私有云团队合入Cloud BU。这被外界认为是华为战略性放弃私有云,甚至被解读为华为云的关键转折点乃至是中国云计算发展的一个重要节点。

财经媒体评论员马慧敏认为华为将私有云团队并入Cloud BU是华为云迅速发展的转折点,“和阿里、腾讯以及百度相比,华为云的出身不同,那些互联网巨头做云计算的初衷就是公有云,而华为最初倚重的私有云只是将定制化项目卖服务器和软件产品,虽然比原来本地化部署软硬件方案有所突破,但却不是真正的云计算,这次合并私有云团队,才是华为云真正开始进军公有云。”

在马慧敏看来,中国云计算市场,对于私有云的关注度过高了,而对公有云的价值认识还不够。而公有云的市场体量远比私有云市场要庞大很多,公有云才是未来,如果华为继续在私有云发力,将是走弯路。

马慧敏表示,在私有云上投入的越大,成本就越高,庆幸的是,华为云在不断摸索后,开始战略性“放弃”私有云,而将重心偏向公有云。据悉,华为云关闭私有云业务还获得了华为创始人任正非的大力支持。

华为云能否后来者居上?

华为云的劣势是起步较晚且没有互联网基因,加上中间有“失去的5年”,华为云现在能取得中国云市场第二,全球云计算市场第五的成绩实属不易。

如今华为云已经成为全球云计算市场的一个另类,纵观全球云计算领域排名靠前的企业除华为云之外均是互联网巨头,华为云作为唯一一家软硬件服务商的云业务能够挤进全球前五。

在战略调整以后,华为云的增速非常明显,虽然在全球仅以4.6%的份额排在第五位,但看看前四位的实力,亚马逊是第一家进军云计算的互联网公司,微软曾经是互联网行业的老大,谷歌同样长期占据互联网行业一哥的位置,阿里在国内互联网企业的地位有目共睹,华为云能挤进前五已经超乎很多人的意料。

作为唯一一家非互联网企业,华为云在国内和全球的市场份额几乎都是阿里云的一半,让阿里云担忧的是,华为云的发展增速迅猛,一度实现200%的增速,而阿里云的增速则在放缓,2021年全年增速已经低至30%,受疫情影响,华为云的增速也有所下滑,增速下降到105%,以华为云和其他“四朵金花”中其他三朵金花的增幅来计算,或许不久华为云就将能改变中国云市场以及国际云市场的格局。

从目前的云计算市场格局来看,无论是中国还是美国亦或者欧洲其他发达国家,还没有哪个软硬件服务商的云业务能超过互联网巨头,如果以华为云的增速,在国内超越阿里云并不是没有可能,一旦华为云实现对阿里云的赶超,则具有划时代的意义,甚至可以上升至中国云计算市场和美国云计算市场的对决。

业内人士认为,美国云计算市场对中国云计算市场具有先天优势,而阿里云对华为云同样具备先天优势,以美国云计算市场相比中国云计算市场为例,起步早,规模大,技术更先进,这三大优势用在阿里云对华为云的比较几乎是浓缩版的中美云计算市场的对决。

美国云计算市场有亚马逊、谷歌和微软三巨头,以亚马逊为例,起步早,直接抢滩公有云,导致美国云市场一直以共有云为主,占据了最大的市场份额。在后来为应对不同市场需求,美国云市场推出了混合云,但混合云是健在公有云的基础之上,整个市场还是以公有云为主,其他为辅。而作为全球市场份额最大的亚马逊在产品层面,并没有做定制化开发,却因其产品的标准化和规模化,长期占据世界第一的宝座。

那也是建立在公有云基础上的混合云。以AWS为例,其最开始只做公有云,后来推出混合云Outposts。Outposts是将AWS 基础设施、AWS 服务、API 和工具扩展到客户数据中心,同时链接到AWS公有云。从产品开发层面,AWS并没有做定制开发,其产品的标准化和规模化优势得以保存。

阿里云和美国云市场有些相像,都是以公有云为主,阿里云和腾讯云是中国云计算市场公有云领域的佼佼者,阿里云的Apsara Stack和腾讯云的Tstack都与AWS的Outposts、微软的Azure Stack比较相似,都是在公有云版本上拓展了私有云的业务,与大部分软件厂商推出的私有云有本质区别。

公有云和私有云,像是两条不同的道路,至于如何发展云计算,是大力发展私有云还是公有云存在较大分歧,互联网巨头阿里、腾讯和百度有较强的互联网基因,偏向公有云,而以华为为代表的传统软硬件制造商以及部分创业型云厂商,偏向私有云。

业内人士指出,软硬件制造商以及创业型云厂商最初发展私有云,是因为在资金以及技术实力上和互联网巨头存在较大的差距,选择私有云做突破口也是迫不得已的“避其锋芒”,同时私有云可以和这些企业的业务无缝衔接,短期内的成果更加突出。而相对而言,政企的大客户选择私有云更能保障其数据,这也为早期私有云的发展起到一定的助推作用。

但华为的“自我革命”推翻了自身早期押注私有云的模式,将重心偏向公有云,是看重公有云市场的发展前景,放弃私有云市场第一的“安乐窝”而发力公有云,目的是要从项目定制化走向产品标准化和规模化,只有这样才能实现可复制路线,实现规模上的巨大突破。

“私有云不会成为云计算的主流,私有云短期内发展较明显,会对软硬件制造商等减小压力,但往后会越来越被动。以目前云计算市场来看,该入局的已经入局,新进入的难度将更大,像华为这样的企业如果不能尽早从项目定制化模式中脱身,将越陷越深,好在华为转身很快,现在的高增速也说明了华为的选择是对的。”马慧敏对华为云放弃私有云偏向公有云的做法表示了支持,认为这是唯一能够解决问题的途径。

“以华为云的增速,超越阿里云不是没有可能,就像中国云市场超过美国云市场一样,都有可能,华为有强大的政府资源支持,一旦华为云后来者居上,将会是众多软硬件制造商的参考样本,对我国云计算的发展将起到积极的推动作用。”对于华为云能否后来者居上,马慧敏持乐观态度。

如何实现弯道超车?

华为云进入公有云时间并不长,却几乎实现了弯道超车。

华为云官微公布的数据显示,2021年,华为云价值客户增长了59%,全球开发者数量增长了67%,2021年,华为云在亚太的重点客户增加了156%,生态合作伙伴数量增长了90%,云市场交易额增长了105%。

能够实现如此高增长的根源在于华为的共创共享共赢,能够给合作伙伴带来回报收益,一个显著的数据表明,华为云的合作伙伴的收入增加是150%,这一数据高于华为云自身增长的105%,这样共享共赢赢得了众多合作伙伴的信任和支持,这也是华为云成为主流云服务商中增长速度最快的根本原因。

关于合作共赢,华为云全球生态部总裁康宁曾表示:“健康、繁荣的生态体系,是华为云快速成长的基础。2022年,华为云将继续践行‘一切皆服务’战略,倡导‘All in One,One for All’的生态理念,构建以能力为中心的全新伙伴体系,携手伙伴、开发者构建共创、共享、共赢的产业新生态,深耕数字化,共创新价值。”在这一理念指导之下,华为云的生态合作伙伴发展迅猛。

数据显示,华为云生态合作伙伴目前已达34000多家,包括26000多家咨询类伙伴、10000多家技术类伙伴,同时汇聚260万开发者,云市场上架伙伴应用数量超过6000个。2021年,华为云伙伴业绩超千万元的伙伴有87家、超亿元的伙伴12家。

在数字化转型方面,华为云坚持持续赋能,在全球拥有27个区域、65个可用分区、2800个CDN节点,提供220+云服务和210+解决方案,与6000+合作伙伴应用合作,服务170个国家和地区的千行百业客户。

目前来看,虽然中国云计算市场发展迅猛,但市场总体格局还没有成型,但云计算市场的“四朵金花”格局已经成型,华为云作为起步较晚的一家,能取得今天的成绩,引来一片赞誉之声。投资人刘波认为华为的渠道和成熟市场以及过硬的研发能力是华为云迅速崛起关键。“华为是搅动市场的鲶鱼,其独特的企业文化以及强大的执行力,是其他企业难以复制的,特殊的身份带来众多资源的扶持,也有利于华为云的发展。”

在近两年受疫情影响下,众多企业或多或少受到影响,尤其是在自主可控和信息安全等理念进一步普及之下,公有云厂商在政府、事业单位和央国企市场受到越来越多的限制,华为云的竞争对手业绩受到一定影响,而华为因为美国的制裁激发了民众的爱国情怀,反而引发众多爱国人士和企业的强力支持,在市场整体波动较大的情况下,华为云反而逆势上扬,并未受到太大影响。

华为云在继续深耕政府、金融、工业等行业,加强与煤矿、电力等集团协作的基础上,不断丰富生态应用市场,赢得众多客户的信任,以中软国际为例,其2021财报中明确提出,华为是中软国际同舟共济的合作伙伴,4年20倍的爆发式增长离不开华为的大力支持,中软也成功荣获云生态业绩第一名。

正是有中软国际这样合作伙伴的表率,才让华为云的市场占有率不断攀升,只要华为云能保持现今的增长速度,赶超阿里云将不再遥不可及。

云计算行业内的竞争已经走进了下半场,现在回头来看,硬件出身的华为云也许并不是劣势,而变成了一种竞争优势。