图片来源@视觉中国

文丨同写意,作者|朝朝,编辑丨于靖

深陷激进扩张并购引发的债务危机,医药届“并购狂人”朱吉满,眼看着惨淡收场。

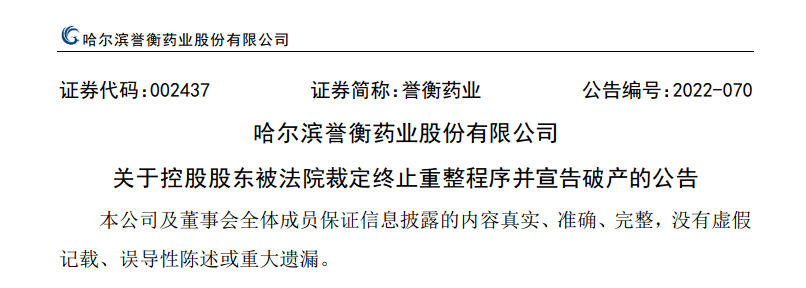

11月11日晚,誉衡药业发布公告称,哈尔滨市中级人民法院已于11月10日裁定终止誉衡集团重整程序,并宣告誉衡集团破产。此裁定是根据誉衡药业控股股东——誉衡集团管理人的申请,依据《中华人民共和国企业破产法》规定而作出。

据悉,誉衡集团早在2020年7月便面临破产重整。2021年10月,誉衡集团破产重整草案被债权人否决。而此次裁定,则是由此前的重整程序转为破产清算程序。

对于自己的大股东誉衡集团被裁定破产一事,誉衡药业表示公司与誉衡集团在资产、业务、财务等方面均保持独立,不会影响公司正常经营。但誉衡集团毕竟持有誉衡药业32.13%的股份(7.06亿股),破产清算事宜最终可能导致誉衡药业控制权发生改变。从这一角度看,誉衡药业是否能完全置身事外,或许要打上一个问号。

01 “蛇吞象”式并购带来恶果

论及誉衡药业,就不得不提曾被称为医药行业“并购狂人”的朱吉满。

朱吉满曾经是一位眼科医生,1964年生人,毕业于西安医科大学。后因不满医院薪资待遇,他辞职加入制药行业。1999年,朱吉满以168万元收购黑龙江康复研究所的附属药厂,经过改制于2000年成立誉衡药业。

长达10年的经营后,誉衡药业于2010年6月在深交所主板上市,其最大股东誉衡集团的控股人正是朱吉满夫妇。随着誉衡药业成功上市,朱吉满夫妇的身价超过57亿元,多次成为黑龙江省的首富。

在2010年上市时,誉衡药业仅有鹿瓜多肽一款优质产品。朱吉满如何得以实现资产的快速扩张呢?答案是:疯狂并购。

公开资料显示,从誉衡药业登陆A股后的八年里,朱吉满主导了27宗并购案,其中14宗完成交割,共计花费130亿元,包括哈尔滨蒲公英药业(2.1亿元)、奥诺制药(4.2亿元)、上海华拓(6.98亿元)、南京万川(7.98亿元)、普德药业(23.9亿元)等公司均被其收入囊中。

事实证明,短期内的倒腾股权,远比倒腾药品对公司在二级市场的表现帮助更大。每当有并购的消息传出,誉衡药业的股价便应声上涨。不幸的是,在推进“蛇吞象”式的激进扩张后,大规模并购的后遗症开始显现。

朱吉满收购其他公司的130亿得来并非毫无代价。与很多公司通过发行股份以及定增募资推进外延式并购不同,朱吉满大多采取现金支付。股权质押融资是朱吉满的常用手段,左手收购右手质押股权的杠杆运作,也给朱吉满埋下了隐患。

以收购信邦制药为例,2017年,朱吉满收购信邦制药的30亿元中,16亿元来自中融信托借贷,4亿元来自向天风证券质押所持誉衡药业股份。为了偿还收购资金,朱吉满又将到手的信邦制药股份质押给中信信托以获得融资。

可惜,盲目的资本扩张并没有带来营收能力的提升。2018年,信邦制药净利润为亏损12.3亿元至亏损13.5亿元,且股价从最高价10.42元/股跌至最低3.36元/股。誉衡药业也难以幸免,出现连年净利润下滑。

随着子公司股价的下跌,誉衡集团多年并购累积的大量商誉开始减值暴雷,公司现金流出现巨大缺口。朱吉满财务风险爆发,债权人起诉,其所持誉衡药业部分股权被司法冻结。2020年7月,信邦制药和誉衡药业相继发布公告,他们共同控股股东誉衡集团面临破产重整。

02 集采政策冲击下的誉衡药业

誉衡药业上市之初,其主打产品为骨科用药鹿瓜多肽,是以梅花鹿的四肢骨和甜瓜的干燥成熟种子为原料经分离提纯后制成的灭菌水溶液。2004年,鹿瓜多肽以“动物多肽注射制剂”身份进入国家医保目录,2007年获得国家发改委独家定价权。

客观来说,誉衡药业并非没有在产品上下功夫。以加快骨折愈合为鹿瓜多肽注射液的主要市场切入点,誉衡药业不断向风湿及类风湿性关节炎、强直性脊柱炎和骨质疏松等重要骨科疾病市场渗透。由于单独定价权的优势,誉衡药业的鹿瓜多肽的市场份额一度超过80%。

然而,这一产品近年来开始受到重点监控,且未能进入2019年12月公布的新版国家医保目录,2021年还爆出存在商业贿赂行为——承诺每开具1支鹿瓜多肽注射液支付给医生8元“好处费”,被浙江省医药集中采购市场的价格和招采失信等级评定为“严重”,被暂停在浙江省挂网交易。

不仅是鹿瓜多肽,在国家医保目录调整、国家药品重点监控目录、带量采购等政策下,包括注射用磷酸肌酸钠在内的誉衡药业多个主要产品深受影响,公司营收出现大幅下滑。2017年至2019年,誉衡药业净利润分别下降56.79%、59.35%、2214.30%。

恶化的财务状况,使得誉衡药业不得不出售优质资产以求生存。2020年度,誉衡药业完成出售全资子公司奥诺制药100%股权,由此获得6.87亿元的利润。但从最终结果而言,这次续命更像是“拆东墙补西墙”。

出售奥诺制药股权后,誉衡制药不再销售葡萄糖酸锌钙口服溶液、维生素C咀嚼片、参芝石斛颗粒等核心产品,进一步加剧了营业收入的下滑。

03 转型“自救”却已无力回天

2015年,美国时任总统奥巴马的国情咨文,让“精准医疗”概念的传播得更加广泛。也正是在这一年,誉衡药业将视线转向了生物药。

背后的逻辑在于,医疗服务正变得更加个性化,而生物药的发展将有力促进精准医疗的实现。看准了这一赛道的广阔前景,誉衡药业曾一度不遗余力地投入到生物药研发当中。

誉衡药业前脚刚与药明康德签订了10亿元的《生物医药战略合作框架协议》,开始生物药领域的探索和布局,2016年就和药明生物在战略合作的基础上成立誉衡生物,推动赛帕利单抗(zimberelimab)的开发。

赛帕利单抗有着一连串响亮的噱头,例如,它是中国第一个使用国际先进的转基因大鼠平台自主研发的全人源抗PD-1单克隆抗体。2021年8月,赛帕利单抗正式获得上市批准,用于治疗二线以上复发或难治性经典型霍奇金淋巴瘤,有效率高达91.67%。但这些吸睛之处,也难掩整个细分市场的同质化问题日趋严重。

彼时,国内的PD-1单抗已陷入进口、国产厮杀的局面。赛帕利单抗是第6个上市的国产PD-1单抗,此外还有默沙东的K药、BMS的O药已在国内获批。2018年国家医保局成立,由此拉开集采、国谈的新阶段,各家PD-1单抗陷入火拼,甚至不惜沦为“白菜价”。意料之中,多个国产PD-1销售收入面临随之而来的创收压力。

赛帕利单抗作为誉衡药业转型“自救”的手段之一,结果可能事与愿违。随着赛帕利单抗价格曝光——120mg(4ml)/瓶的零售价3300元,国产PD-1的价格再次被刷新。

尽管赛帕利单抗并非誉衡药业布局的唯一生物药,诸如LAG-3等系列单双抗药品也在陆续开发中,但赛帕利单抗却是一个很好的观察切口:倘若誉衡药业都不能从已经上市的广谱抗癌药PD-1单抗赚取足够利润,市场又凭什么相信,这家靠着“蛇吞象”式的资本运作手段迅速成长起来的药企,可以在国内尚未看到获批希望的LAG-3新靶点赛道脱颖而出?

04 小结

随着医疗改革的持续深入,中国医药行业营销为王的时代一去不复返,优势产品成为各企业差异化竞争的制胜法宝。

相比起内部研发所需承担的时间、资金成本和失败风险,并购显然是企业持续补充优势产品的首要选择。而从全球大型药企的经验来看,默沙东的K药、吉利德的丙肝药物索磷布韦等均为收购获得,为企业带来进一步增长。

与此同时,2022年发布的《“十四五”医药工业发展规划》指出,“大中小企业协同发展的产业生态尚未形成,产业集中度不高”是医药供应产业链供应链面临的问题之一,让“行业龙头企业集中度进一步提高”是未来发展目标。在国家的支持与整合下,医疗领域并购必将持续火热。根据普华永道发布的数据,2021年中国医药领域并购共1253起,是2017年的近3倍。

回顾誉衡药业的发展,“产品领先”和“整合资源”恰恰被认为是其核心竞争力。通过外延并购、合作代理等方式,誉衡药业极大丰富了公司产品线,形成了包括心脑血管领域、骨骼肌肉领域、营养用药领域等多个产品集群。

只不过,这些产品既没有形成无可替代的领先优势,也没有发挥互相促进发展的协同效应,反而在医保改革的浪潮中一次次面临危机。这不得不让人质疑,誉衡集团在并购企业选择上的盲目性。

为了快速扩展市场而饥不择食地并购,甚至动用十数倍的杠杠,只会带来高悬的商誉及潜在减值暴雷风险。如果说license in不是买产品,也要看到自身对产品的后续开发能力,那么,并购整个公司的交易的逻辑,理应也如是。

大浪淘沙,曾经的医药行业资本市场枭雄,如今成了需要引以为戒的反面案例,实在让人唏嘘。